随着消费水平的提高和金融市场的发展,越来越多的人开始关注如何利用手中的购物发票进行贷款,香港作为国际金融中心和全球著名的购物胜地,其购物发票是否具备做贷款的潜力,成为了公众关注的焦点,本文将探讨香港购物发票做贷款的可行性,并对此进行深入分析。

香港购物发票的特点

1、规范化程度高:香港的购物发票管理规范,信息齐全,为贷款机构提供了可靠的信用评估依据。

2、购物场所多样:香港的购物中心、百货商场、专卖店等购物场所众多,消费者可以享受到丰富的购物体验,购物发票来源广泛。

3、品质保证:在香港购物,商品品质有保障,且退换货政策完善,为消费者提供了良好的购物环境,这样的特点使得香港的购物发票具有较高的信用度。

香港购物发票做贷款的潜力

1、信贷市场需求:随着香港消费市场的不断扩大,消费者对信贷服务的需求也在增加,购物发票作为一种信用凭证,具有一定的贷款潜力。

2、金融机构的参与:一些金融机构已经开始尝试利用购物发票数据为借款人提供贷款服务,根据购物发票的消费记录、购买商品的价值等因素,评估借款人的信用状况,进而提供相应额度的贷款。

3、风险可控:香港的购物环境规范,购物发票真实可靠,为贷款机构提供了较为可靠的风险控制手段,购物发票本身具有一定的价值,可以作为贷款的抵押品,降低贷款风险。

香港购物发票做贷款的具体操作

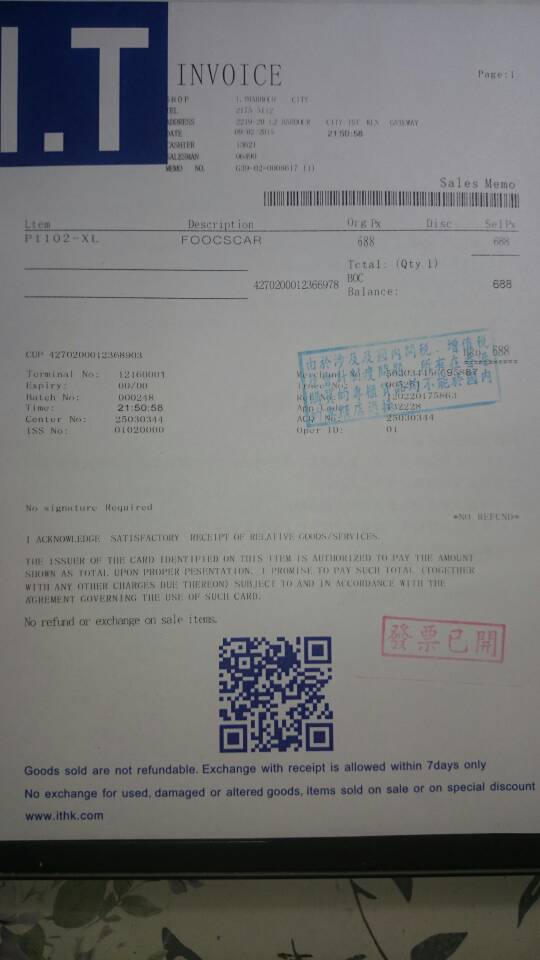

1、收集资料:借款人需要提供购物发票、身份证、银行账户等相关资料。

2、评估信用:贷款机构根据购物发票的消费记录、购买商品的价值等因素,评估借款人的信用状况。

3、确定贷款额度:根据借款人的信用状况和购物发票的价值,贷款机构确定贷款额度。

4、签订合同:借款人与贷款机构签订贷款合同,明确贷款金额、期限、利率等条款。

5、放款:贷款机构将贷款发放至借款人的银行账户。

面临的挑战与解决方案

1、数据隐私保护:在利用购物发票做贷款的过程中,需要确保借款人的数据隐私安全,贷款机构应严格遵守相关法律法规,确保借款人的个人信息不被泄露。

2、标准化问题:目前,香港市场上的购物发票格式各异,需要制定统一的标准化规范,以便贷款机构进行信用评估。

3、风险控制:尽管香港的购物环境规范,但仍存在一定的风险,贷款机构需要建立完善的风险管理体系,对借款人进行严格的信用审查,确保贷款安全。

4、市场接受度:新的贷款方式需要时间来被市场接受,贷款机构和相关部门应加强宣传,提高消费者对购物发票做贷款的认知度。

案例分析

以某香港金融机构为例,该机构推出了一项基于购物发票的贷款服务,借款人只需提供近期的购物发票、身份证和银行账户信息,即可申请贷款,该机构根据购物发票的消费记录、购买商品的价值等因素,评估借款人的信用状况,并确定贷款额度,这一服务受到了消费者的欢迎,尤其是那些有短期资金需求的消费者。

总体来看,香港购物发票做贷款具有一定的可行性,在实际操作中仍面临数据隐私保护、标准化问题、风险控制和市场接受度等挑战,为解决这些问题,需要政府、金融机构和消费者的共同努力,政府应制定相关法规,规范市场秩序;金融机构应加强风险管理,确保贷款安全;消费者应提高金融知识,了解并接受新的贷款方式,随着市场的不断发展和完善,香港购物发票做贷款的潜力将得到进一步释放。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...