在贷款还款过程中,许多借款人都会关心一个问题:还贷款后,会有发票吗?对于这个问题,答案并不是简单的“有”或“没有”,而是取决于具体的贷款类型、贷款机构以及所在地的法律法规,本文将详细解析这一问题,帮助读者更好地理解还贷款后的相关事宜。

贷款概述

贷款是银行或其他金融机构向个人或企业提供的资金,在贷款期限内,借款人需按照约定的利率和还款期限偿还贷款本金和利息,贷款的种类繁多,包括但不限于个人消费贷款、房屋按揭贷款、车辆贷款、商业贷款等。

还款流程

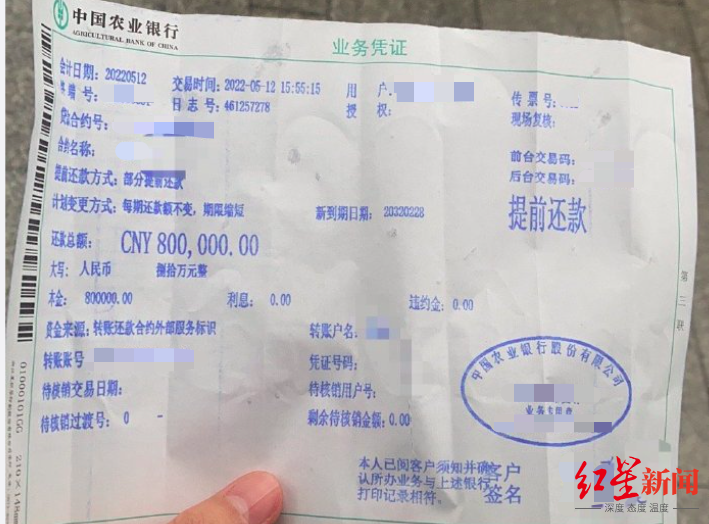

在还款过程中,借款人需按照合同约定的还款计划,按时足额偿还贷款,还款方式多样,如等额本息还款、等额本金还款等,当贷款全部还清后,借款人通常会收到一份贷款结算证明,证明贷款已经偿还完毕。

发票问题

关于还贷款后是否会有发票,这主要取决于以下几个方面:

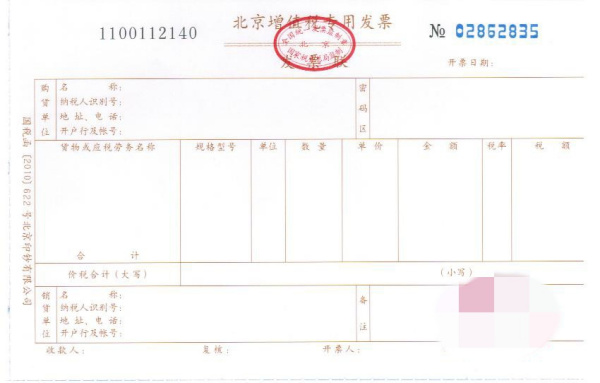

1、贷款机构:不同的贷款机构可能有不同的规定,一些银行或其他金融机构在还款后可能会提供发票作为凭证;而另一些机构则可能只提供贷款结清证明。

2、贷款类型:某些类型的贷款,如商业贷款,在还款后可能会涉及到发票的问题,以便进行税务抵扣或其他财务处理。

3、法律法规:在一些国家或地区,相关法律法规可能要求贷款机构在还款后提供发票。

借款人在还款前最好向贷款机构咨询关于发票的具体政策,如果贷款机构表示在还款后会提供发票,借款人应妥善保管好发票,以备将来之需。

发票的作用

发票作为一种财务凭证,具有以下作用:

1、作为还款凭证:发票可以证明借款人已经偿还了贷款,避免与贷款机构之间因还款问题产生纠纷。

2、税务处理:如果借款人需要抵扣税款,发票可以作为相关凭证,方便进行税务处理。

3、财务管理:发票有助于借款人进行个人或企业的财务管理,方便了解资金流动情况。

注意事项

在还贷款过程中,借款人需要注意以下几点:

1、咨询贷款机构:在还款前,借款人应咨询贷款机构关于发票的具体政策,以免产生不必要的误解和纠纷。

2、保管好凭证:无论是否收到发票,借款人都应妥善保管好与贷款相关的所有凭证,如贷款合同、还款计划、贷款结算证明等。

3、关注法律法规:借款人应关注所在地的法律法规,特别是与贷款和发票相关的规定,以免因不了解法规而产生违规操作。

4、保留好发票:如果收到发票,借款人应妥善保管,避免遗失,如果发票遗失,可能无法补办,从而影响税务抵扣或其他财务处理。

还贷款后是否会有发票取决于具体的贷款类型、贷款机构以及所在地的法律法规,借款人在还款前应咨询贷款机构,了解关于发票的具体政策,借款人应关注相关法律法规,以免因不了解法规而产生违规操作,妥善保管好与贷款相关的所有凭证,以便将来之需。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...