随着房价的不断上涨,越来越多的人选择通过贷款购房,在这个过程中,购房发票和贷款发票成为了重要的文件,有时我们会发现购房发票的金额低于贷款发票,这究竟是怎么回事呢?本文将从多个角度探讨这一问题,并为大家提供应对策略。

购房发票与贷款发票概述

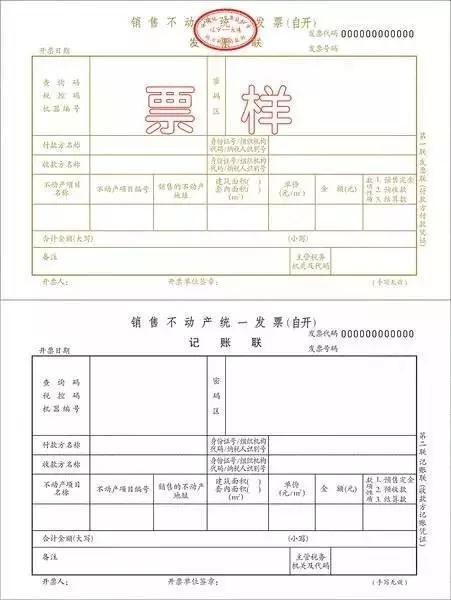

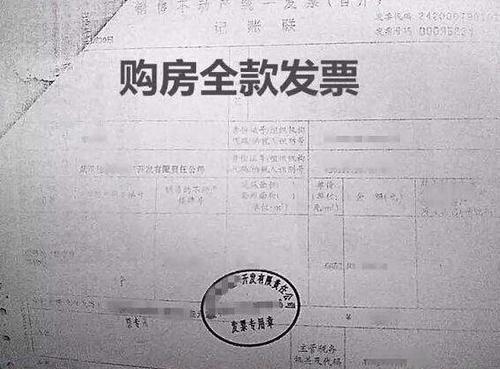

1、购房发票:指购买房产时,卖方开具的发票,上面明确标注了房屋的价格。

2、贷款发票:指购房者向银行贷款时,银行发放贷款的凭证,上面标注了贷款金额、利率等信息。

购房发票低于贷款发票的原因

1、首付与贷款金额差异:购房者可能只支付了部分首付,剩余部分通过贷款支付,购房发票仅反映了首付金额,而贷款发票则反映了全部贷款金额。

2、税费、附加服务费用:购房过程中可能涉及契税、物业维修基金等费用,这些费用可能由购房者承担,但并未包含在购房发票中,而贷款发票则反映了贷款总额,包括了这些费用。

3、开发商与银行的合作关系:部分开发商为了促销,可能与银行达成合作,为购房者提供部分贷款优惠,这部分优惠可能导致购房发票金额低于实际贷款金额。

4、延迟开具发票:购房者在购房后可能未立即收到购房发票,而贷款已经发放,在对比两个发票时,会发现购房发票的金额低于贷款金额。

影响与后果

购房发票低于贷款发票可能会带来以下影响与后果:

1、税务问题:如果购房发票金额低于实际交易金额,可能导致税务部门认为存在偷税漏税行为。

2、贷款问题:如果购房发票金额低于贷款金额,可能导致银行对贷款人的还款能力产生质疑,影响贷款审批。

3、房产证明问题:在房产转让、抵押等过程中,购房发票是证明购房者支付房款的重要凭证,如果购房发票金额低于实际交易金额,可能引发纠纷。

应对策略

面对购房发票低于贷款发票的问题,我们可以采取以下应对策略:

1、及时沟通:购房者应及时与开发商、银行沟通,了解购房发票与贷款金额差异的原因。

2、补充协议:如果是因为首付与贷款金额差异导致的问题,双方可以签订补充协议,明确实际支付金额。

3、完善凭证:购房者应妥善保管相关凭证,如购房合同、贷款合同、收据等,以便在出现问题时提供有力证据。

4、税务咨询:如果涉及税务问题,购房者可以咨询专业人士,了解相关法规,避免违规操作。

5、法律途径:如果沟通无果,购房者可以考虑通过法律途径解决问题,维护自身权益。

案例分析

以某购房者为例,其购房发票金额为80万元,但贷款发票金额为90万元,经过沟通了解,原来购房者只支付了部分首付,剩余部分通过贷款支付,购房者还承担了部分税费和附加服务费用,双方最终签订补充协议,明确了实际支付金额和费用分配。

面对购房发票低于贷款发票的问题,我们应保持冷静,了解问题原因,我们要妥善保管相关凭证,咨询专业人士意见,避免违规操作,在沟通、协商的过程中,我们要注重法律途径的运用,维护自身权益,建议大家在购买房产时,要充分了解相关法规,避免类似问题的发生。

附录(可选)

附录相关法规、政策文件等参考资料,以便读者深入了解购房发票与贷款发票的相关知识。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...