随着人们生活水平的提高,汽车已成为现代家庭的重要交通工具之一,购车费用较高,许多消费者选择贷款购车,在贷款购车过程中,发票抵押问题成为关注的焦点,本文将详细解析贷款买车发票抵押问题的相关方面,帮助消费者了解并规避风险。

贷款买车概述

贷款买车是指消费者通过金融机构(如银行、汽车金融公司等)申请贷款,以分期支付的方式购买车辆,在贷款购车过程中,消费者需了解贷款流程、贷款利率、还款方式等相关知识,以确保自身权益。

发票抵押问题

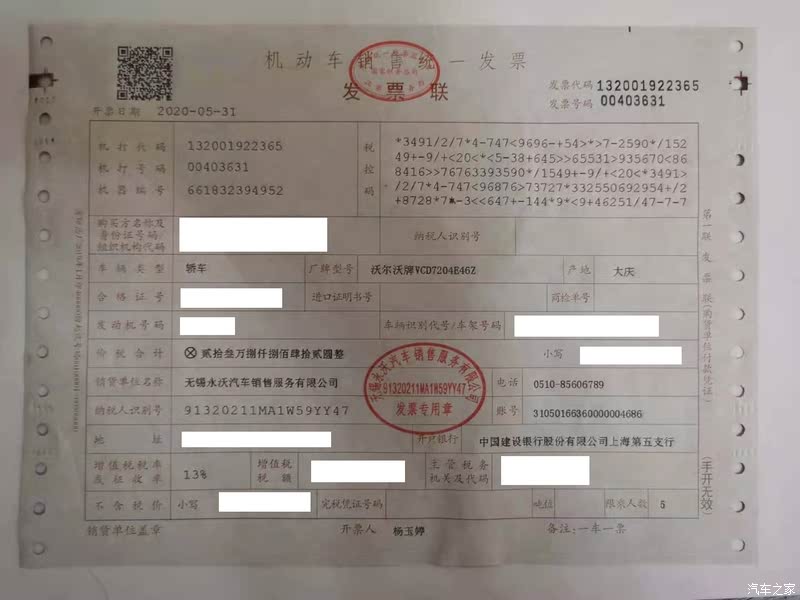

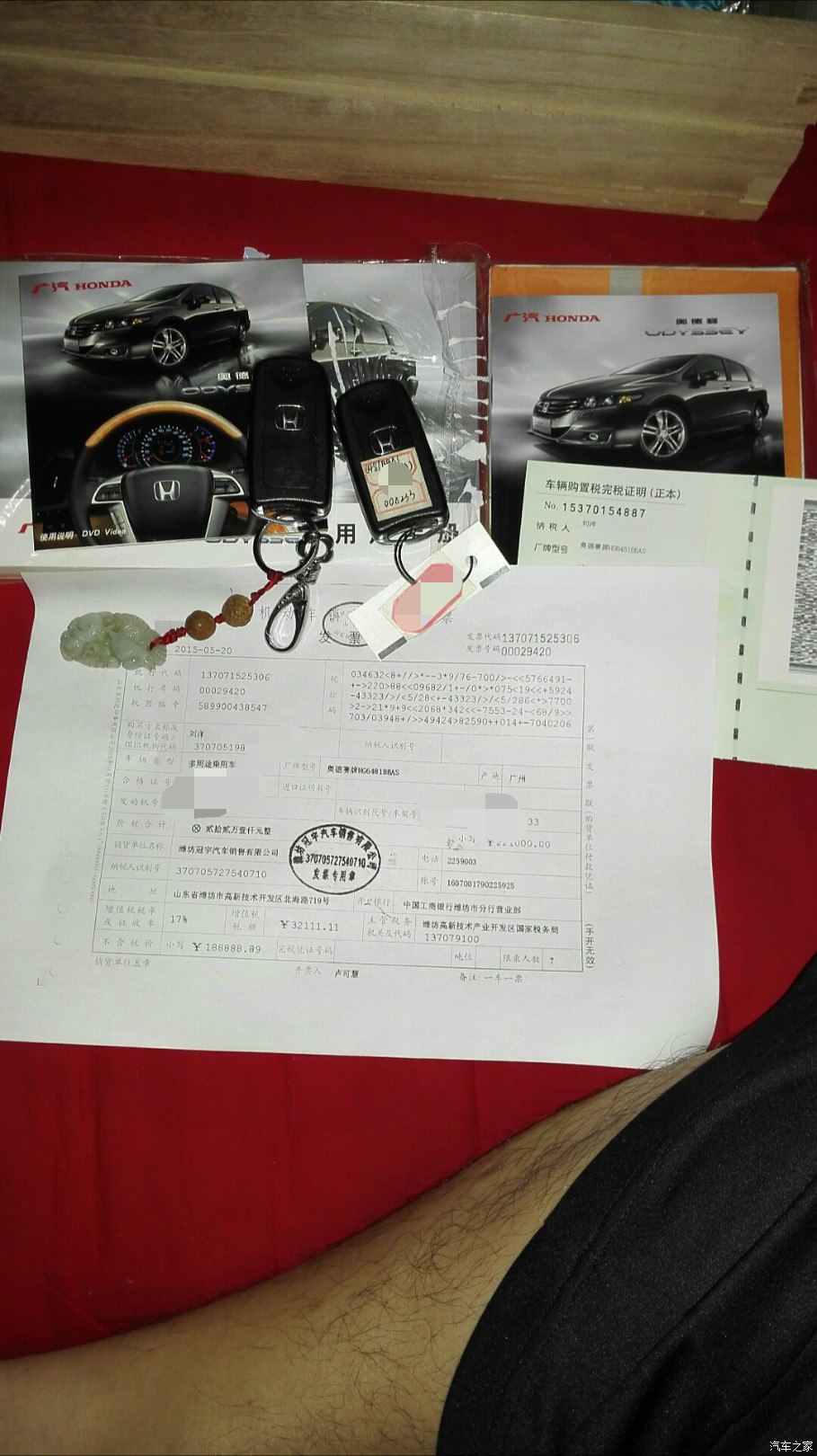

在贷款购车过程中,发票抵押是指消费者将购车发票作为贷款抵押物,交由金融机构保管,发票作为消费者购车的重要凭证,具有一定的风险,消费者需关注以下问题:

1、抵押发票的风险:一旦将发票抵押给金融机构,消费者在车辆所有权证明上可能面临风险,若金融机构未能妥善保管发票,可能导致消费者失去车辆所有权证明,面临维权困难。

2、金融机构的信誉:选择信誉良好的金融机构至关重要,消费者在贷款购车前,应对金融机构进行充分调查,了解其经营状况、服务质量及口碑等。

3、抵押期限与还款计划:消费者应明确了解发票的抵押期限,确保在贷款还清前,发票始终由金融机构保管,制定合理还款计划,确保按时还款,避免逾期产生的不良后果。

解决方案与建议

针对贷款买车发票抵押问题,以下是一些解决方案与建议:

1、了解相关法律法规:消费者应了解《消费者权益保护法》《合同法》等相关法律法规,确保自身权益不受侵害。

2、谨慎选择金融机构:选择信誉良好、经营稳定的金融机构,降低风险。

3、保留复印件或电子档:消费者在将发票抵押给金融机构时,建议保留发票的复印件或电子档,以备不时之需。

4、按时还款,避免逾期:制定合理还款计划,确保按时还款,避免逾期导致的不良后果。

5、关注合同细节:在签订贷款合同时,关注合同中的条款,特别是与发票抵押相关的内容,确保自身权益。

6、维权途径:若遇到发票抵押问题,消费者可通过向金融机构协商、向消费者权益保护部门投诉、寻求法律援助等途径维护自身权益。

案例分析

以某消费者贷款购车为例,因未选择信誉良好的金融机构,导致发票丢失,消费者在车辆所有权证明上遭遇困境,经过多次沟通协商,最终通过法律途径解决了问题,这一案例提醒消费者,在贷款购车过程中,选择信誉良好的金融机构至关重要。

贷款买车发票抵押问题关系到消费者的权益和财产安全,本文通过分析贷款买车过程中的发票抵押问题,提出了相应的解决方案与建议,消费者应提高警惕,了解相关法律法规,选择信誉良好的金融机构,确保自身权益不受侵害。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...